I piani di risanamento ex art.56 CCII per la conversione dei debiti in quasi equity

Ipotesi di risanamento stragiudiziale mediante compartecipazione dei fornitori strategici e conversione in Strumenti Finanziari Partecipativi dei debiti fiscali, contributivi e bancari.

Pasquale Russiello

_____

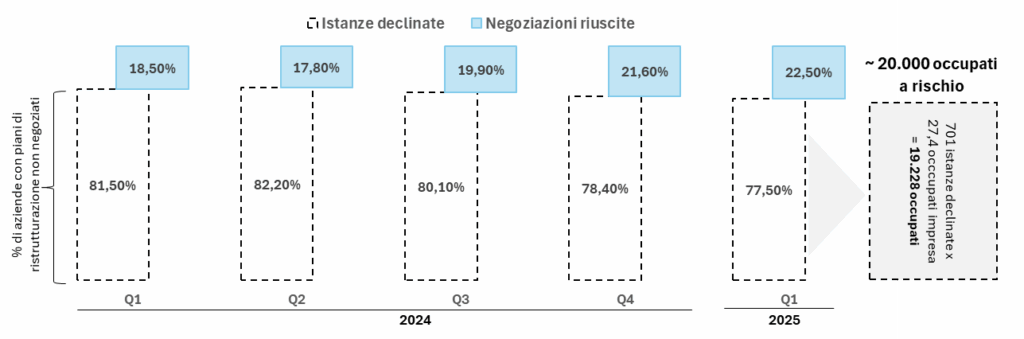

Le considerazioni che seguono, muovono dal risultato del primo semestre 2025 pubblicato da Unioncamere sull’andamento delle istanze presentate a valere sulla Composizione Negoziata della Crisi (CNC).

Se da un lato si assiste ad una forte crescita degli accessi – 905 domande contro le 410 del 2024-, dall’altro, il complemento a cento del tasso di successo indicato nel 22,5%, evidenzia la presenza di oltre 700 aziende, di cui non si ha contezza.

Rielaborazione R&P su dati Infocamere.

La maggiore quantità di ricorsi a misure di regolazione della crisi, pur registrando un tasso di successo di un caso su quattro, consente di accrescere i case study riguardanti i tentativi di risanamento e di rodare i nuovi strumenti, evolvendo le capacità di diagnosi e facendo emergere aree di miglioramento potenzialmente sperimentabili.

Dal nostro osservatorio, abbiamo individuato alcune delle cause che hanno pregiudicato la definizione di accordi nell’ambito della CNC, generando il 77,5% di procedure chiuse senza esito, identificando una possibile “tappa” nel processo di risanamento.

L’ipotesi prospettata è stata definita nell’ambito del seguente framework:

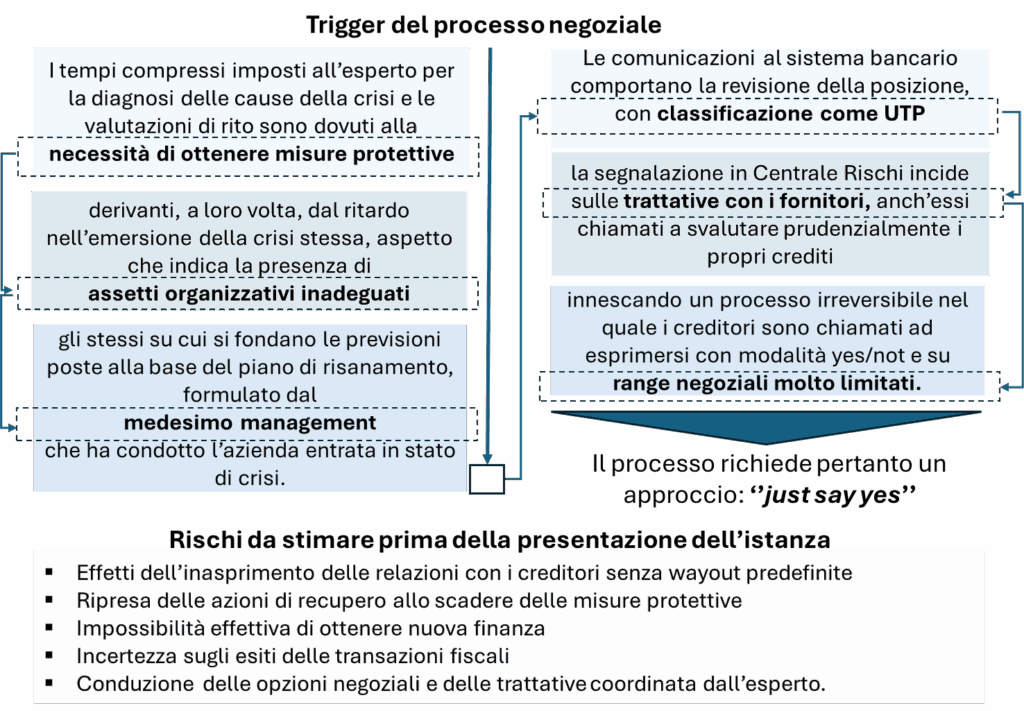

Da cui derivano alcuni aspetti chiave che inducono alle seguenti riflessioni:

- Tempi ridotti e contingentati imposti all’esperto nominato per la gestione della procedura: l’advisor è chiamato ad analizzare documentazione non sempre centrata e piani di risanamento approssimativi redatti sotto pressione e dettati dall’urgenza di ottenere le misure protettive.

- Diagnosi da riscontrare con dati esterni e benchmark attendibili: la narrazione del percorso che ha portato allo stato di crisi a cura del management, per quanto redatta con l’ausilio di professionisti esperti, richiede riscontri oggettivi non sempre agevoli ed ottenibili in presenza di una pressione sui tempi. Trattandosi spesso di MPMI a governance familiare la cui rappresentazione delle cause e le proposte di risanamento sono frutto di desiderata prodotte dal medesimo team e contesto che hanno sperimentato la crisi stessa, tali ipotesi necessitano di più livelli di controllo e verifiche circostanziate.

- Focalizzazione sulla situazione “as is”: le procedure partono da una ricostruzione minuziosa del passivo e basano la rilevazione dello stato di salute sul giudizio istantaneo delegato ad un “test”. Atteso che i valori con cui si alimenta l’indicatore hanno spesso la medesima qualità delle informazioni impiegate per la predisposizione degli adeguati assetti organizzativi, ne deriva che anche il test necessita di un’accurata ponderazione, prima di essere assunto quale base per le successive valutazioni.

- Impatto sulle relazioni con il sistema bancario: l’apertura della procedure richiede la revisione della pratica e la riclassificazione della posizione1. In considerazione della elevata presenza di garanzie statali, l’interesse della banca ad aderire alla proposta è correlata direttamente al rischio di revoca della garanzia e dall’altro inversamente correlata allo stato di avanzamento del piano di ammortamento.

- I fornitori e gli altri creditori chirografari: non hanno grandi chance di prendere parte al processo di negoziazione se non preventivamente aggiornati della fase dello stato di crisi, latente o conclamata. Informando in anticipo e basando le valutazioni su dati qualificati i creditori strategici, è possibile ottenere un approccio hand-in al risanamento, in particolare dai fornitori strategici, prevedendo forme di partecipazione ai risultati economico finanziari post risanamento.

In considerazione di quanto su esposto, atteso che se l’azienda non è in grado di far fronte ad impegni finanziari contratti e/o essenziali al mantenimento della continuità aziendale, occorre dar corso senza indugio alla delibera notarile è possibile verificare in via stragiudiziale la possibilità di definire accordi con i creditori, attività che può essere svolta nell’ambito della predisposizione di un piano attestato di risanamento ex art.56 CCII.

Fase che si aggiunge, senza precludere, il ricorso ai percorsi più complessi e di natura giudiziale di gestione della crisi.

Nella fase di interlocuzione con il ceto creditorio, opportunamente classificato ed aggiornato sulle attività in corso, si rende possibile ed utile valutare forme di conversione dei crediti in Strumenti Finanziari Partecipativi, soluzione estremamente flessibile che consente di reperire soluzioni innovative, meno penalizzanti per i creditori e ben funzionali all’immediato ripristino della continuità con ripresa delle attività in condizioni ordinarie, con impatti nulli o mitigati sul sistema.

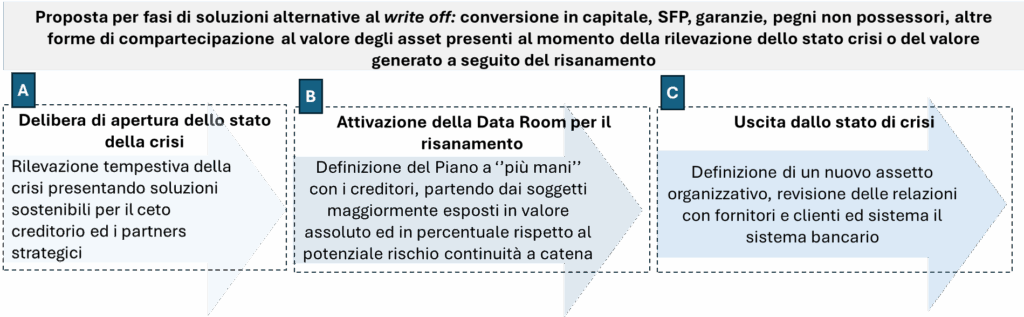

L’avvio del piano di risanamento ex art. 56 CCII, consiste di fatto nell’apertura di una data room permanente con il ceto creditorio, coinvolto sin dalla fase di early warning della crisi e si sviluppa mediante le seguenti fasi:

Autodiagnosi, meglio se assistita da parte di esperti della crisi, del livello di severità della crisi, effettuata mediante predisposizione dei flussi prospettici con scenari standard e worst.

Avvio del percorso di risanamento su base stragiudiziale, confermando la volontà dell’impresa di pervenire ad un “Accordo in esecuzione di un piano attestato di risanamento” si palesa da subito ai creditori più esposti ed ai fornitori strategici la volontà di porre rimedio alla situazione di crisi, rendendo meno urgente la richiesta di misure protettive.

Perimetrazione e dimensionamento del piano, identificazione delle misure necessarie per non disperdere l’avviamento e pregiudicare ulteriormente la continuità, quantificazione del fabbisogno a breve e medio termine, recuperabilità del ciclo finanziario mediante riscadenzamento ovvero necessità di richiedere write off.

Individuazione dei portatori d’interesse e dei fornitori strategici che, da soggetti penalizzati ed a rischio domino, divengono protagonisti dei processi di risanamento, contribuendo fattivamente alla protezione del valore aziendale ed alla ripresa della capacità di generare flussi di cassa nel medio periodo.

Stesura del piano attestato di risanamento, man mano che le negoziazioni procedono le soluzioni prospettate vengono recepite nel piano che in tempi stretti può essere ultimato ed attestato da un professionista indipendente. La possibilità di subordinare l’efficacia dell’attestazione alla formalizzazione degli accordi, consente ai creditori di “deliberare” l’adesione su un piano redatto nell’ambito di un istituto previsto dal CCII.

Estensione della proposta di accordo ai creditori pubblici

La procedura suindicata si ritiene possa prevedere il fattivo coinvolgimento dei creditori erariali e contributivi, potendosi proporre, in alternativa al cram down, anche per i crediti pubblici la conversione in Strumenti Finanziari Partecipativi (SFP) dotati di specifici diritti patrimoniali ed amministrativi.

L’ipotesi si ritiene percorribile in presenza di condizioni di natura soggettiva: il management con il consenso dei titolari effettivi che chiede la ristrutturazione del debito non deve aver scientemente contribuito ad originare e/o aggravare lo stato difficoltà.

Ed altre condizioni di natura oggettiva:

- Gli strumenti di monitoraggio sono idonei sia per confermare la diagnosi della crisi sia per definire scenari circostanziati e con storicità dimostrabile.

- Le cause della crisi sono state rilevate, quali ad esempio le dinamiche che hanno riguardato il settore dell’automotive, il crollo della domanda dell’abbigliamento di lusso, l’impennata dei costi del caffè verde indotta da blocchi di talune tratte marittime, le filiere produttive soggette a dazi in cui non è immediatamente possibile scaricare sui prezzi di vendita i maggiori costi di approvvigionamento.

- Presenza di un valore aziendale, stimato adottando metodologie condivise e criteri ad hoc nei casi più particolari, ovvero che esista un dimostrabile avviamento2, asset materiali ed immateriali non obsoleti e soprattutto che l’azienda disponga di un capitale umano, fornitori o altri operatori della filiera interessati alla continuità aziendale e disponibile a facilitare il piano di risanamento;

- Rapporti con sistema bancario non sono degenerati, ovvero sussistono margini per formulare proposte basate su accordi innovativi, primo su tutto la conversione del debito fiscale e contributivo in SFP.

La soluzione prospettata, oltre ad avere il vantaggio di rimanere in ambito stragiudiziale con conseguente possibilità di disporre di tempi meno stringenti, richiede un minor costo di spese professionali, di procedura, ma soprattutto contempla il rischio di impatti sulla filiera sistematicamente ignorati dalle altre soluzioni giudiziali che prevedono spesso write-off penalizzanti per le imprese creditrici classificate come chirografarie e che sono di fatto esposte ad effetto domino [>].

Esiste un tema legato agli aiuti di Stato3, in questa sede ci si limita ad evidenziare che l’intervento proposto: (a) deve risultare necessario e giustificato dall’impossibilità da parte dei soci di apportare la nuova finanza ovvero di reperire finanziamenti sul mercato; (b) deve prevedere il divieto di distribuzione dei dividendi fino all’exit della componente pubblica.

Predisposizione di piani di risanamento sperimentali

Al fine di rendere immediatamente verificabile la fattibilità dello strumento, in quanto advisor impegnati nell’assistenza di diverse operazioni di prevenzione e gestione della crisi, abbiamo proposto alcuni piani di risanamento che prevedono la conversione di debiti erariali in Strumenti Finanziari Partecipativi attribuiti ai creditori pubblici, al sistema bancario ed a tutti i creditori interessati al salvataggio ed al mantenimento della continuità aziendale.

La struttura delle operazioni di risanamento basate sull”adozione di SFP a favore anche dei creditori pubblici, è la seguente:

- Il perimetro giuridico in cui viene effettuata è l’accordo di ristrutturazione ex art.56 con efficacia subordinata all’accettazione da parte dei creditori coinvolti nell’operazione. La proposta dovrebbe prevedere il partecipe coinvolgimento dei key people se presenti e del personale proponendo ad entrambi, ove possibile, la compartecipazione al capitale.

- La determinazione del valore pre money, viene effettuata con una delle metodologie adottate nel private equity, consentendo un range temporale ampio per il risanamento analogo a quello previsto per la Quinques – 10 anni- ma con esborsi asimmetrici, senza rischio di perdita di beneficio del termine, se vengono rispettate le altre condizioni previste e che, a seconda delle dimensioni, della natura e della portata della crisi, può essere esteso a 15 anni.

- I diritti patrimoniali attribuiti agli strumentisti, prevedono un rendimento pari al maggior valore tra un minimo garantito pari al tasso di interesse riconosciuto dallo Stato italiano ai detentori di obbligazioni di durata pari al piano di risanamento4 e la distribuzione di utili o rilevazione di plusvalenze in sede di exit.

- I diritti amministrativi agli strumentisti, prevedono per il detentore pubblico:

- la nomina, in base all’entità della conversione, di uno o più membri dell’organo di controllo, selezionati dall’albo degli esperti della crisi;

- in caso di mancata indicazione da parte degli Enti creditori o soggetti dagli stessi delegati, la società sottoposta a piano di risanamento chiederà di indicare il nominativo all’Ordine di Dottori commercialisti del Tribunale in cui la società ha il proprio centro principale di interessi;

- la possibilità di trasferire a proprie società partecipate o di cedere lo SFP in qualunque momento a condizioni di mercato senza alcun diritto di prelazione da parte degli altri soci e strumentisti.

- Nel caso in cui l’azienda perda per qualunque ragione la continuità per eventi non riconducibili alla mala gestio, certificati dall’organo di controllo, si prevede l’esenzione dall’azione di responsabilità già prevista dall’art. 56 CCII e l’accesso al concordato semplificato.

- Al verificarsi delle condizioni di ripresa della continuità aziendale e sancita l’uscita dallo stato di crisi, l’organo amministrativo, informando l’organo di controllo, da corso a tutte le procedure per facilitare la liquidazione dello SFP, tra cui dematerializzazione delle quote5 ovvero dando corso alla procedura di Just listing6.

Vantaggi rispetto alla Rottamazione quinques

Lo strumento di conversione proposto si pone in parallelo con la Rottamazione quinques con cui condivide alcune analogie. Il distinguo sostanziale sta nella trasformazione del debito verso l’Erario in “quasi equity” da estinguere in un arco temporale anche più lungo mediante conversione in SFP, rilasciando al creditore pubblico, o enti dallo stesso indicati [8]7, diritti amministrativi che aumentano la qualità del credito.

Infine, mentre il piano di ammortamento della Quinques appesantisce il DSCR ed impatta sulla Posizione Finanziaria Netta ed assorbe cassa prospettica rendendo molte aziende con piani di rottamazione in corso non bancabili, la conversione libera cash flow, contribuisce alla patrimonializzazione e crea le condizioni per l’ottenimento di nuova finanza anche dal sistema bancario.

Tale approccio è stato sintetizzato in un modello di gestione proattivo e semplificato, schematizzato nel seguente flusso.

Per condividerne l’impostazione e fornire contributi sull’adozione dello strumento: office@russiello.com

***

[>] “Effetto domino | Crisi a catena” ‹ Russiello & Partners

***

Immagine in copertina di proprietà di © 2025 ENVIRONMENTAL GRAPHITI. ALL RIGHTS RESERVED.

2035 The Report: June 2020, Goldman School of Public Policy, University of California Berkeley, Gridlab, Energy Innovation, Paulos Analysis.

Authors: Amol Phadke, Umed Paliwal, Nikit Abhyankar, Taylor McNair, Ben Paulos, David Wooley, Ric O’Connell.

View the report: 2035report.com